Mehr GoBD

…mit vertretbarem Aufwand gesetzeskonform

Mit dem Schreiben des Bundesfinanzministeriums (BMF) vom 28. November 2019 wurden die Grundsätze der GoBD neu gefasst und die Anforderungen an die Buchhaltung festgelegt:

- Vollständigkeit

- Richtigkeit

- Zeitgerechte Buchungen und Aufzeichnungen

- Ordnung

- Unveränderbarkeit

D.h., dass zum einen die Buchhaltung entsprechend strukturiert, die Prozesse vorhanden und funktionieren müssen und diese zum anderen in Verfahrensdokumentationen und sonstigen Ausführung detailliert beschrieben sind.

Außerdem muss ein

- Internes Kontrollsystem (IKS)

eingerichtet und beschrieben werden.

Fehlende oder ungenügende Verfahrensdokumentationen können zum Verwerfen der gesamten Buchführung, Hinzuschätzungen von Umsätzen und Gewinnen (in der Regel für mindestens 3 Jahre) und damit zu

- Nachforderungen von Einkommensteuer

- Nachforderungen von Umsatzsteuer

- unter Umständen strafrechtlichen Konsequenzen

führen.

Beweislastumkehr

Nicht das Finanzamt muss fehlerhaftes Verhalten nachweisen, sondern der Unternehmer muss beweisen, dass er alles richtig gemacht hat.

Aus diesem Grund müssen alle Prozesse beschrieben, damit nachvollziehbar und überprüfbar sein.

Erfüllt der Unternehmer diese Anforderungen nicht, muss er sofort zahlen und kann dann anschließend dagegen klagen.

Anforderungen an die Verfahrensdokumentationen

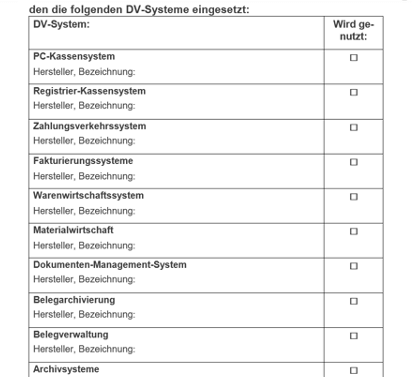

- Vollständiger und lückenloser Systemüberblick über alle eingesetzten DV-Systeme (Materialwirtschaft, Lohnabrechnung, Zeiterfassung, online-Banking)

- Vollständige Beschreibung (Inhalt, Aufbau, Ablauf) des Abrechnungsverfahrens

- Manipulationssichere Verfahren (kein Excel oder Word) bei der Rechnungserstellung oder Vergabe von Rechnungsnummern

- Lückenlose unveränderbare Archivierung aller Eingangsrechnungen, Buchungen, elektronischer Belege (keine Ablage in Windows-Ordnern) bis Fristablauf (10 Jahre)

- Erfassung von unbaren Geschäftsvorfällen innerhalb von 10 Tagen

- Regelmäßige und nachgewiesene Kontrollen (IKS), dass die beschriebenen Verfahren tatsächlich angewendet werden und funktionieren..

Erstellung folgender Verfahrensdokumentationen

- Beschreibung der finanztechnischen Prozesse

- Post-/Rechnungsein- und -ausgang

- Papierbuchhaltung mit anschließender digitaler Buchhaltung

- Beschreibung der Belegablage

- Beschreibung der Buchungsregeln

- Kontrolle und Kennzeichnung von Belegen

- Zuordnung der Zahlungen, periodengerechte Abgrenzungen,…

- Beschreibung der Kassenbuchprozesse

- Einnahmen/Ausgaben

- Führung des Kassenbuches usw…

- Beschreibung der Nebensysteme

- Kassensystem

- Art der Kassen

- Erfassung der Kassenvorgänge

- Weitergabe der Daten an die Finanzbuchhaltung usw.

- Kartenleser

- Drucker usw.

- Kassensystem

- Beschreibung der zum Steuerberater ausgelagerten Tätigkeiten

- z. B. Lohnbuchhaltung

- Beschreibung aller, für die Buchhaltung relevanter eingesetzter

- IT-Systeme (ERP, CRM, Dokumentenmanagement, Belegarchivierung, Fakturierung,)

- Softwaren z.B.

- MS-Office

- Lotus Notes, My factory,…

- Anlagenbuchführung

- Beschreibung

- der Datensicherungssysteme

- des Datenschutzkonzept

- IT-Sicherheitskonzept

- Beschreibung der internen Kontrollsysteme für…

- Belegablage

- Kassenführung

- Belegsysteme

- Nebensysteme

- des Umganges mit Risiken

- Durchführung von Risikoanalyse, bzw. Risikostrukturanalyse

- Beschreibung des Risikomanagementsystems

- Erstellung eines GoBD-Handbuches

Unser Angebot:

- Durchführung eines Quick-Checks über den aktuellen Stand

- Laufende Prozesse, Belegverarbeitung usw.

- Erarbeitung der fehlenden Prozesse

- Einführung eines internen Kontrollsystems (IKS)

- Erstellung der Verfahrensdokumentationen und aller erforderlichen Unterlagen

- Erstellung eines GoBD Handbuches

Voraussichtliche Dauer: ca. 2-3 Beratertage

Mehr GoBD - Exaldo Unternehmensentwicklung